“Aduh bulan ini kayanya ga bisa nabung”

“Loh akhir bulan masih 4 hari lagi tapi kok uang di tabungan udah habis. Terpaksa indomie dulu deh”

“Uangku kemana ya? Kok sudah habis”

Familiar dengan kata-kata di atas? Itu tandanya ada yang perlu diperbaiki dari caramu mengatur keuangan bulanan. Mengatur keuangan itu gampang-gampang susah. Utamanya terkait dengan disiplin pribadi. Apalagi kalau kondisinya uang yang kita dapat relatif lebih dari cukup untuk keperluan sehari-hari. Jadi membuat kita terbuai. Beda cerita kalau uang yang kita dapat itu relatif mepet. Wah bisa-bisa seribu rupiah pun kita akan jeli (Pengalaman jadi anak kos-kosan soalnya, kalau akhir bulan mulai bergerilya sana sini ke burjo terdekat makan indomie. haha).

Pencatatan keuangan mulai jadi prioritas terutama sejak menikah. Hal ini karena sekarang ada dua orang yang menggunakan sumber penghasilan, jadi tentunya harus diatur agar tak besar pasak dari tiang.Oya mengatur keuangan bukan berarti kita ga bisa senang-senang loh. Justru dengan mengatur keuangan kita bsia bersenang-senang dengan hati yang tenang. Kenapa? Karena semua pengeluaran sudah diatur pos-posnya. Asal sesuai budgetnya, kita bisa kok liburan 2 kali dalam setahun tanpa ada embel-embel tagihan kartu kredit yang membengkak.

Berikut saya bahas beberapa tips simpel untuk membuat manajemen keuangan pribadimu lebih rapi:

1. Tetapkan goals pribadi.

Setiap kegiatan kalau ada tujuan jelas yang ingin dicapai, pasti kita akan menjadi lebih termotivasi. Sama halnya dengan menabung. Kalau dulu motivasi menabung yakni agar bisa beli barbie kesayangan, makan KFC, atau juga beli mainan robot incaran, nah tujuan itulah yang harus kita jadikan motivasi dalam hati, kalau perlu ditulis! Bedanya goals nya sekarang lebih jangka panjang tak hanya untuk membeli barang.

Contohnya kita ingin membeli mobil untuk menunjang transportasi bekerja, berhaji, umroh, membeli rumah masa depan, maupun menyiapkan untuk membeli sepetak tanah untuk pemakaman kita (terdengar seram kok bahas kematian tapi bukankah kematian itu hal yang pasti?). Catat semua tujuan yang ingin kita capai itu, tulis tahun berapa ingin diwujudkan, kemudian kita mulai bisa menghitung-hitung berapa target tabungan yang harus disisihkan setiap bulan. Hal ini saya buktikan sangat efektif karena ibarat kata seperti sedang lari, maka lama kelamaan kita makin dapat melihat garis finishnya. Target ini dapat kita tambah setiap tahunnya, selesai pencapaian yang satu, lanjut ke pencapaian lainnya.

2. Atur di awal bulan, bukan merekap di akhir bulan

Salah satu kesalahan yang paling banyak dilakukan dalam manajemen keuangan pribadi yakni pencatatan ditujukan untuk melihat pola pengeluaran, bukan mengatur pola pengeluaran. Jika uang yang kita dapat tak habis tujuh turunan mungkin boleh saja seperti ini (itu mah dicatat pun tak usah, toh uangnya bingung ga habis-habis :p). Setiap sebelum memulai awal bulan, kita sudah menyiapkan budget untuk pos-pos pengeluaran. Hal tersebut memudahkan kita untuk memonitor pengeluaran apakah sudah berlebihan misal untuk budget makan di restoran, kalau sudah berlebih meski belum akhir bulan, artinya kita tak boleh lagi makan di restoran.

Ada beberapa cara yang bisa dijadikan alternatif untuk memonitor budget pengeluaran sesuai level self-control:

– Ambil semua budget dari bank kemudian masukan ke amplop-amplop pengeluaran dan dilabeli

Cara ini memudahkan untuk para level pemula dalam manajemen keuangan pribadi. Mengapa disebut pemula? karena dengan dibagi ke dalam amplop dapat benar-benar terlihat secara kasat mata budget per pos. Monitor pengeluaran pun lebih gampang karena kalau amplopnya kosong artinya sudah habis budget untuk pos tersebut. Asal jangan nilep dari amplop pos lainnya ya. hehe.

– Catat di aplikasi pencatat keuangan yang tersedia gratis kemudian rekap harian untuk memonitor pengeluaran.

Nah ini yang untuk level intermediate. Kenapa? karena disini mulai dibutuhkan self-control yang lebih dibanding level sebelumnya. Kita tak mengambil budget secara bulanan, namun pengeluaran dicatat teratur setiap hari dan dimonitor sesuai budget per pos. Kuncinya adalah disiplin. Kalau kamu ornag yang pelupa, segera catat setelah terjadi transaksi. Jangan tunggu malamnya atau malah esok harinya. Dijamin sudah lupa dan membuat catatan amburadul. Kalau buru-buru, simpan struk belanjanya kemudian rekap langsung di malam hari ketika sudah senggang.

Saya menggunakan online sharing media dari google drive yakni spreadsheet yang saya desain sendiri kemudian telah saya isi formula untuk menghitung secara otomatis. Jadi saya tinggal mencatat jenis pengeluaran kemudian formulanya akan merekap pengeluaran di masing-masing pos. Hal ini juga memudahkan karena saya dan suami dapat berkolaborasi interaktif dalam satu spreadsheet. Pengeluaran dicatat masing-masing namun tetap bisa saling memonitor satu sama lain. Media yang digunakan bisa dipilih sesuai kenyamanan. Kalau saya mendesain sendiri karena lebih bebas menentukan jenis dan template yang nyaman sesuai selera.

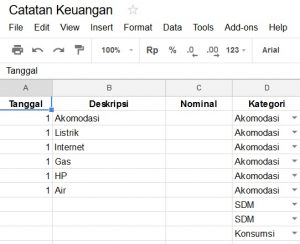

Berikut saya lampirkan contoh template untuk pencatatan keuangan yang sudah saya modifikasi. Silahkan didownload dan disesuaikan dengan kebutuhan masing-masing.

Beberapa penjelasan singkat terkait template di atas:

-Perhatikan kolom G1-G7. Di sini saya rangkumkan dari pengeluaran selama periode satu bulan ke dalam beberapa kategori. Beberapa kategori cukup jelas tampaknya. Misalnya kategori “Kerja” yakni untuk pengeluaran oleh suami saya. Terkadang ada jamuan makan di kantor yang harus patungan bayarnya, ataupun membeli perlengkapan penunjang untuk kerja. Kategori “SDM” terkait pengeluaran terkait hobi, les bahasa jepang, dan pengeluaran lainnya yang sejenis untuk pembangunan kualitas diri.

– Untuk pengeluaran kategori “Konsumsi” artinya itu uang belanja bulanan. Perhatikan kolom G9-G16. Nah di sini saya bagi-bagi lagi menjadi beberapa sub-kategori untuk memudahkan memonitor pengluaran. Misalnya untuk pembelian sabun, detergen, shampo dan sejenisnya saya buat kategori “Toilletries“. Kemudian kategori “Entertainment” adalah pengeluaran jika misal saya ingin berbelanja sepatu, tas, dan sejenisnya. Bisa dibayangkan kalau uang makan rumah tidak saya bedakan pencatatannya dengan uang yang saya belanjakan untuk ke mall misalnya, bisa-bisa dapur rumah berhenti ngebul! hehehe.

– Kolom N1 menunjukkan berapa sisa saldo setelah pemasukan dikurangi semua pengeluaran.

– Jika mengambil uang di bank untuk kategori “Konsumsi” maka dicatat di kolom M6 dan seterusnya ke bawah. Nah “Saldo Konsumsi” di kolom N4 bisa digunakan untuk cross-check pencatatan kita apakah sudah betul dan sesuai dengan jumlah uang di dompet.

3. Urutkan pengeluaran mulai dari kewajiban utama

Ingat kan saat SD kita pernah diajari mengenai jenis kebutuhan ada 3 macam, yakni primer, sekunder dan tersier. Nah untuk mengatur pengeluaran pun juga sama harus diurutkan terlebih dahulu. Nah untuk tabungan sendiri kita kategorikan sebagai kebutuhan primer. Jadi sebelum keluar yang lain-lain, tabungan sudah harus disihkan di awal dan jangan diganggu gugat. Dengan begini target menabung pun akan lebih mudah dicapai.

Pengeluaran selanjutnya yakni membayar hutang (ayo diingat berapa hutang ke temanmu, jangan sampai menyusahkan hingga temanmu seolah yang mengemis uangnya dikembalikan :p). Setelah itu baru kita atur pengeluaran primer diurutkan hingga yang tersier. Contohnya:

a. Primer: Biaya sewa rumah, penunjang akomodasi (termasuk listrik, air, dan gas), pulsa handphone, biaya sekolah anak, belanja bulanan, dan sejenisnya.

b. Sekunder: Makan di restoran, peralatan penunjang hobi, dan sejenisnya.

c. Tersier: Piknik ke luar kota/ke luar negeri, tas designer, dan sejenisnya.

Oya untuk memudahkan pencatatan, apabila belanja menggunakan kartu kredit, meski pembayaran baru dilakukan di bulan yang akan datang, namun pada prinsipnya kita mencatat pengeluaran saat transaksi dilakukan. Hal ini juga memudahkan kita untuk memonitor pengeluaran belanja, jadi tak ada istilah pinjam budget bulan depan untuk dipakai bulan ini karena sedang ada sale bulan ini. Belanjalah kalau ada uangnya. Prinsip ini penting apalagi di tengah gempuran penyedia jasa kartu kredit saat ini. Kartu kredit hanyalah media pembayaran, bukan sumber penghasilan. Jadi jika kamu memakai permbayaran kartu kredit padahal tidak ada uang di tabunganmu, artinya sistem manajemen keuanganmu masih bermasalah.

4. Disiplin terhadap diri sendiri

Tidak ada yang akan memarahi kita apabila target tabungan tidak dapat kita capai. Maka dari itu self-control adalah kunci segalanya. Pengaturan pengeluaran seperti ini pun juga akan memudahkan kita dalam menghitung berapa besar zakat penghasilan yang harus kita bayarkan dengan metode nett (yakni penghasilan dikurangi pengeluaran primer setiap bulannya). Kalau menggunakan metode gross yakni jumlah penghasilan langsung dikalikan dengan 2.5% besarnya zakat maka tentu pencatatan tidak diperlukan.

Sekian dulu cattaan dari saya. Akan saya tambahkan apabila ada tips-tips tambahan yang terlewat belum saya catat. Semoga bermanfaat.

mbak boleh minta contoh template pengeluaran dispreadsheetnya ga ya mba? nuhun mba 🙂

Halo..

Saya update isi artikelnya ya mbak. Link terkait template pengeluaran sudah saya tambahkan. Semoga bermanfaat.

Salam.